L’UEMOA face à une crise des créances en souffrance : le Niger en première ligne

Le dernier rapport de conjoncture de l’Union Économique et Monétaire Ouest-Africaine (UEMOA) révèle une réalité préoccupante : malgré une croissance globale du secteur bancaire, la région est ébranlée par une hausse des risques financiers. Au cœur de ces turbulences, le Niger se distingue par un taux de créances douteuses inédit, illustrant une fracture économique qui s’aggrave au sein de l’Union.

Le Niger : une dégradation alarmante du portefeuille bancaire

Alors que l’UEMOA tente de renforcer la stabilité de son système financier, le Niger affiche des indicateurs parmi les plus critiques de la zone. Malgré une amélioration minimale, le pays conserve une position de faiblesse extrême, loin des autres membres de l’Union.

Un taux record et des causes structurelles

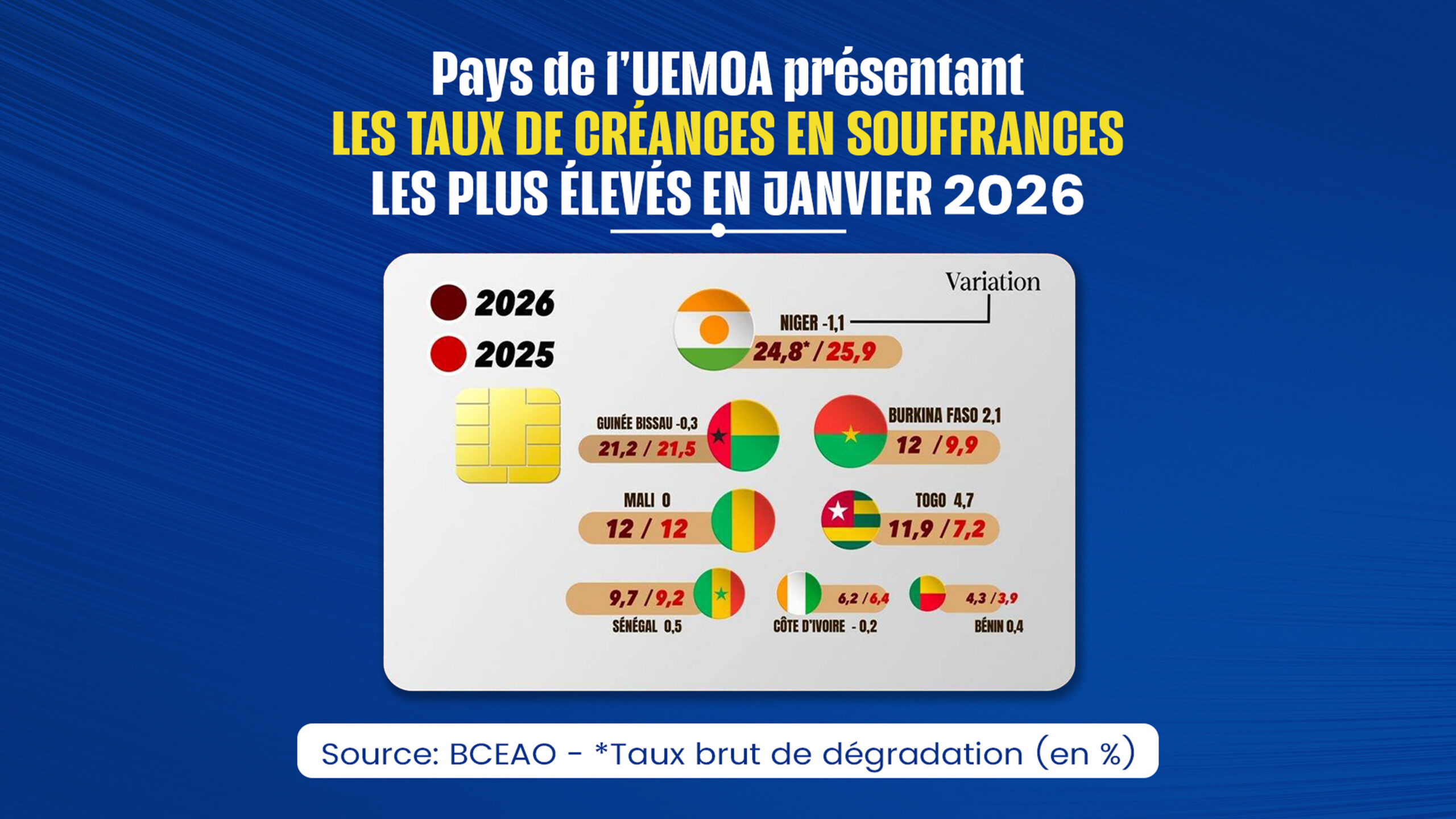

Avec un taux de dégradation des créances de 24,8 % en janvier 2026, le Niger détient le triste record des impayés bancaires en UEMOA. Près d’un quart des crédits accordés dans le pays sont désormais en défaut de paiement. Bien que ce chiffre marque une légère baisse par rapport aux 25,9 % enregistrés en 2025, la moyenne régionale révèle une vulnérabilité structurelle persistante, accentuée par l’instabilité politique et les tensions sécuritaires.

Une fracture économique entre le Sahel et les zones côtières

Les données de janvier 2026 confirment une disparité croissante entre les économies sahéliennes et les pays côtiers, où le Niger incarne l’épicentre de la crise.

Le bloc sahélien en difficulté

- Mali et Burkina Faso : Ces deux pays atteignent un taux de 12 % d’impayés, avec une aggravation notable au Burkina Faso, où le taux a bondi de 2,1 points en un an.

- Guinée-Bissau : Malgré une légère amélioration, le pays affiche encore un taux critique de 21,2 %.

La résilience relative des économies côtières

- Bénin : Considéré comme le meilleur élève de l’Union, le pays affiche le taux d’impayés le plus bas, à 4,3 %.

- Côte d’Ivoire et Sénégal : Ces deux économies maintiennent une stabilité relative avec des taux respectifs de 6,2 % et 9,7 %.

- Togo : Le pays se singularise par une dégradation brutale, avec un taux passant de 7,2 % à 11,9 %, soit une hausse de 4,7 points.

Un encours de crédit en croissance, mais sous haute surveillance

L’encours total des crédits octroyés à l’économie a dépassé les 40 031 milliards de FCFA, marquant une progression de 4,7 % sur un an. Pourtant, cette dynamique est ternie par l’augmentation des créances en souffrance, qui atteignent désormais 3 631 milliards de FCFA. Le taux de couverture des pertes, tombé à 59 %, indique que les banques peinent à absorber la hausse des impayés au même rythme que leur progression.

Des stratégies bancaires plus restrictives

Face à l’aggravation des risques, notamment dans des pays comme le Niger, les établissements financiers adoptent des mesures drastiques :

- Conditions d’octroi plus strictes : Les banques exigent désormais des apports personnels plus élevés et des garanties renforcées.

- Sélectivité accrue : La priorité est donnée à la sécurité des bilans plutôt qu’à l’expansion du crédit, ce qui pourrait freiner le financement des PME et PMI locales.

Un système bancaire à un carrefour

Au début de l’année 2026, l’UEMOA se trouve à un tournant. Si la solidité globale du système n’est pas encore remise en cause, la situation du Niger et la propagation des risques dans le bloc sahélien nécessitent une vigilance accrue pour éviter une crise de liquidité régionale.